【決算分析】1717 明豊ファシリティワークス

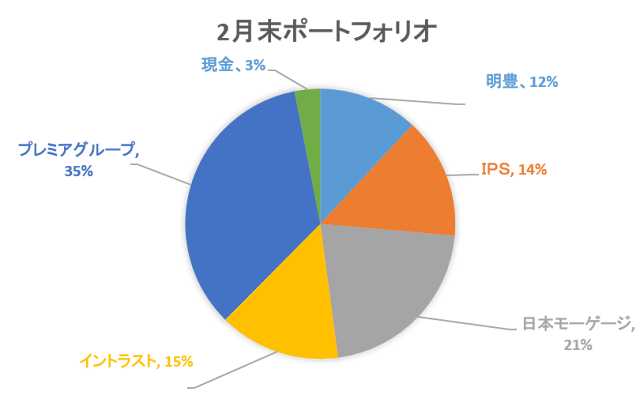

こんにちは。 2月26日に1717明豊ファシリティワークスの2020年3月期 第3四半期決算短信が発表されました。 同社は オフィス移転・新設、建築工事で発注者支援するCM(コンストラクションマネジメント)が主力の会社です。 決算内容は 売上高3,164百万円(前年同期比21.9%減) 営業利益563 百万円(前年同期比28.0%増) 経常利益567 百万円(前年同期比27.4%増) 四半期純利益407百万円(前年同期比24.8%増) 進捗率は71.8%。 減収増益です。 売上は減収ですがこれはアットリスクCM契約方式(請負型)ではなくピュアCM契約方式(料金型)にシフトした為です。 老朽化した公共施設対策を検討する地方自治体が増加する中で、 CM(コンストラクション・マネジメント=発注者支援事業)方式の導入実績が着実に増加。 民間企業からは、数多い業種をグループ内に持つ大手企業や教育機関からの引き合いや、リピートオーダーが安定的に推移。 ① オフィス事業 ピュアCM(工事原価を含まないフィーのみの契約型CM 図 1参照)が選択され、アットリスクCM(工事原価を含む請負契約型CM 図2参照)の減少により減収。 大企業におけるグループ企業の統廃合、地方拠点の集約化、また、大 規模な新築ビルの竣工時同時入居プロジェクトなど、難易度の高いオフィス事業に関するサービスを提供。 ② CM事業 公共施設におけるCM⽅式の採⽤が拡⼤ 。CM業務で最優秀賞を受賞。PM力が証明。 この事業でも契約方法の変更により前期比減収。 ③CREM事業 大企業や自治体向けを中心に、当社の「窓口を一本化」して顧客保有資産の最適化をサポートする事業。前期比増収。 社員が一人減っています。 経常利益がこのペースでいけば修正がありそうですがどうでしょうか。 契約方式の変更により見かけ上減収というのが見栄えが悪いですが利益はきっちり上がっていますね。 いい決算です。保有継続です。 では。